富士経済は,搭載率増加が予想される一方で,車載用途の厳しい信頼性試験をクリアできる高いスペックが求められる車載ディスプレーの世界市場を調査し,その結果を「2018 車載ディスプレイ/HMIと構成部材市場の将来展望」にまとめた(ニュースリリース)。

富士経済は,搭載率増加が予想される一方で,車載用途の厳しい信頼性試験をクリアできる高いスペックが求められる車載ディスプレーの世界市場を調査し,その結果を「2018 車載ディスプレイ/HMIと構成部材市場の将来展望」にまとめた(ニュースリリース)。

この調査では,車載システムやディスプレー,操作インターフェイス,ディスプレー部材などの市場調査・分析に加え,次世代表示技術やディスプレーメーカーやタッチパネルメーカーの動向なども把握した。

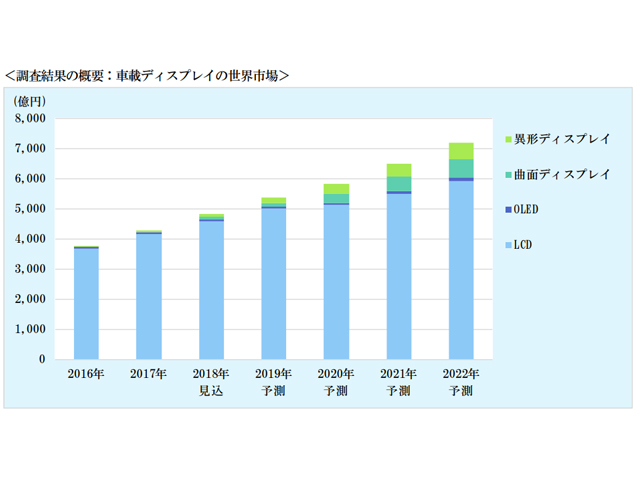

それによると,2018年の車載ディスプレー市場は前年比12.4%増の4,808億円が見込まれ,市場の95%以上をLCDやOLED(平面・四角形状のディスプレー)が占めるとみる。2022年には2017年比68.0%増の7,184億円を予測し,曲面ディスプレーや異形ディスプレーの拡大などにより,平面・四角形状のディスプレーの比率は84%になるとみる。

LCDは,日本でのカーナビゲーションシステム,欧米でのディスプレーオーディオなどの搭載率の高さや,中国でのアフターマーケットにおけるカーナビゲーションシステムやディスプレーオーディオなどの普及により拡大しており,2018年は4,589億円を見込む。大手ディスプレーメーカーは自動車メーカーとの直接取引や高機能・高付加価値品の展開によりシェアを維持している。一方で中国メーカーが小型ディスプレーにおいて安価な製品の拡販を進めており,急激にシェアを拡大させているという。

LCDはコストダウン要求が根強いことから,今後は緩やかな拡大が予想されるが,ADASの普及にともない運転情報などの表示機器としてCID(Center Information Display)など比較的大型なディスプレーの需要が増加するとみており,2022年には5,925億円を予測する。曲面ディスプレーはCID,異形ディスプレーはメーターを主用途に,12~15インチの大画面向けで採用されるとみる。

■曲面ディスプレーの世界市場

LCDやOLEDの基板を加工し,湾曲させた車載ディスプレーの世界市場は,2017年は僅少であったが,2018年には12インチ以上の大型ディスプレーがデザイン性の向上を目的に高級車で採用され,急拡大を予想する。ダッシュボードは曲面デザインが多いため,CIDでの採用を中心に,高級車向けやデザイン性を重視するEVのベンチャーメーカーの需要が期待されるという。2020年前後に新たなメーカーの本格参入も予想され,2022年には600億円まで拡大すると予測する。

■異形ディスプレーの世界市場

ディスプレーを波型や円,穴あけなど自由な形状にし,デザイン性を大幅に高めた車載ディスプレーが対象。欧州自動車メーカーが展開する高級車のメーター向けで採用されており,緩やかに需要が形成されているという。2017年に新たなメーカーが参入しており,2020年以降に発売されるモデルでの採用に向け,メーカーの受注競争が本格化しつつあるとする。これによりコストダウンも進むとし,現状の高級車に限られた需要からミドルクラスの車種での採用など,需要の裾野が広がるとしている。

■静電容量式タッチパネルの世界市場

車載ディスプレーで使用される静電容量式タッチパネルが対象。CIDでは,スマートフォンのようなフリック,ピンチ/アウトといった滑らかな操作性が求められることから,低コストである抵抗膜式から静電容量式へ急激にシフトしている。現状では,エントリークラスや新興国のローエンドの車種で抵抗膜式の採用が続いているが,中長期的には静電容量式のコストダウンなどによりエントリークラスでも切り替わっていくとし,静電容量式タッチパネル市場は拡大を続け,2022年には2,090億円を予測する。

■触覚デバイスの世界市場

タッチパネルなどでの操作に対し,振動や動きなどでのフィードバックによって目視以外で操作状況を把握でき,操作性を向上させる車載ディスプレー向け触覚デバイスを対象とした。高級車におけるタッチパッド,タッチスイッチなどで採用されている。ユーザーによってはタッチパネルの利用によって指紋などでディスプレーを汚したくないニーズがあることから,タッチパッドとそれに伴う触覚デバイスの需要増加を予想する。

触覚デバイスは車載用途では比較的新しいフィードバックシステムであり,新しい技術の導入に積極的な欧米自動車メーカーの採用が多いという。セーフティ対策の一環として視認性の向上や触覚デバイスへのニーズも強く,中長期的には高級車だけでなく,大衆車への搭載が進んでいくとして,2022年には25億円を予測した。

■主要カバーパネルの世界市場

ディスプレーのカバーパネルとして使用される,カバーガラス,カバーシート,インサートフィルムを対象とした。市場は車載ディスプレーの需要増加に伴い,拡大を予想する。需要の中心となるカバーガラスは,カバーシートと比較し光沢,触感,表面硬度が高い。欧州自動車メーカーや,米国自動車メーカーが展開する高級感あふれるデザインを重視する車種などで採用されているという。

カバーシートは樹脂であることから,カバーガラスと比較し安全性,加工性が高い。日本自動車メーカーはヘッドインパクト試験での要求が厳しいことから,ガラスではなくカバーシートを採用する車種が多いという。

今後急拡大が予想されるインサートフィルムは,コックピットの流線形に合わせるようなデザイン性の向上を目的に開発された。欧州自動車メーカーが展開する高級車の2021年モデルへの搭載に向けて,CIDの大画面化とディスプレー周りのシームレス化により曲面・異形ディスプレーのニーズが高まっており,インサートフィルムの採用が検討されているという。日欧米において高級車や大型車,SUVのようなデザインにこだわる車種で需要が高まっていくとみる。