富士キメラ総研は,メガクラウドベンダーが提供するクラウドサービスの利用拡大や,それに伴うハイパースケールデータセンター(ハイパースケールDC)の需要増加などにより拡大を続けるデータセンタービジネスの国内市場を調査し,その結果を「データセンタービジネス市場調査総覧 2019年版(上下巻)」にまとめた(ニュースリリース)。

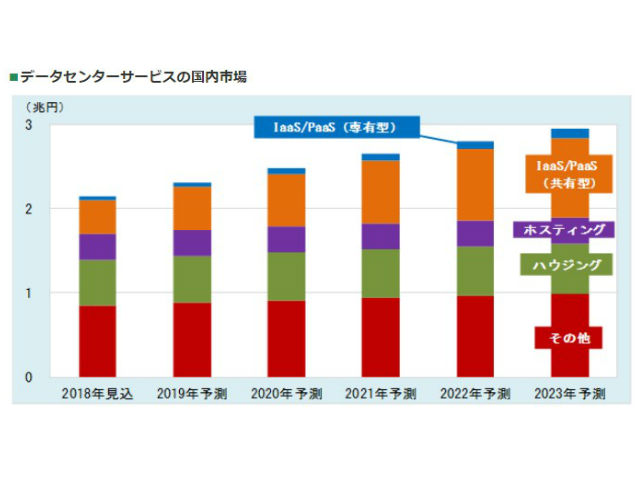

それによると,2018年の市場は2兆1,408億円を見込むとする。依然としてハウジングの構成比が大きいが,市場拡大をけん引するのはIaaS/PaaS(共有型/専有型)。今後もIaaS/PaaSの伸びが拡大をけん引し,2023年には2兆9,464億円を見込んでいる。

IaaS/PaaS(共有型/専有型)は,グローバルで展開する外資系メガクラウドベンダーのサービスが中心。ハイパースケールDCを利用したメガクラウドベンダーの日本拠点開設や増強が進んでいることにより,2019年はハウジングの市場規模を上回る5,639億円と推測する。

共有型が90%以上を占めており,従来のWeb系システムのプラットフォームとしての需要だけでなく,近年は多様なシステム基盤としての利用も増えている。メガクラウドベンダーの日本拠点の増加により,国内でのデータ所有が必須である金融や官公庁,地方自治体などの利用も増えており,ユーザーは多種多様な業種,規模に広がっている。

また,IoTやAI,RPAなどのデジタルトランスフォーメーション関連システムにおいても,クラウドベースのプラットフォームやシステム開発が広がっていることも市場拡大につながっている。専有型も,利用機器の高パフォーマンスを求めるユーザーの需要が増えているという。

ハウジングやホスティングはIaaS/PaaSへの移行などを要因に伸びは低調。しかしハウジングは,依然として大手企業のシステムを中心に根強い需要があり,今後も既存ユーザーのシステム拡張やネットワークトラフィックの増大に伴う通信機器のハウジング利用などを見込む。また,2018年に発生した北海道胆振東部地震での広範囲な停電発生を受けて,データセンターを活用したシステム運用が見直されているため,オンプレミスからハウジングへの移行も期待できるという。

ホスティング(基本/アウトソーシング)は,基本サービスはIaaS/PaaSへ移行が進んでいる。一方,アウトソーシングサービスはメインフレームやオフコン関連の需要が縮小しているものの,プライベートクラウド利用では安定した需要があるとみる。

その他には,通信回線サービスや共同利用,SaaS/DaaSなどが含まれる。共同利用は金融に加え地方自治体での利用も増えており,今後も微増ではあるが伸びを予想する。また,SaaSは情報系システムに加え,中堅,中小企業ではERPなどの基幹系システムのSaaSへの移行が進み伸びている。また,働き方改革を推進する目的でSaaS型グループウェアやビジネスチャットなどのコラボレーションツールや,DaaSの需要が増えているとする。

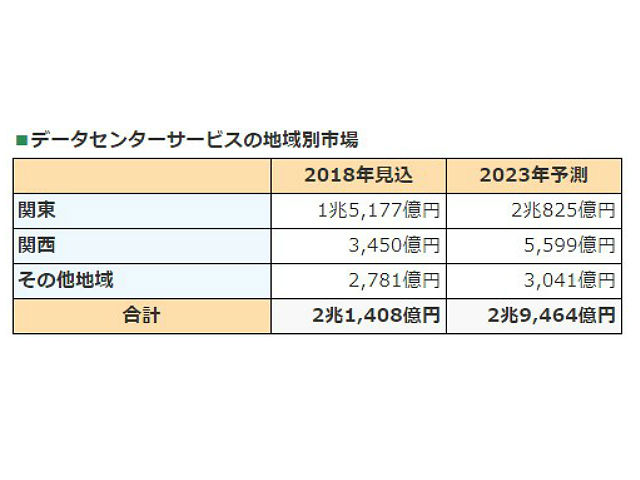

また,この調査では,データセンター施設の立地地域別にデータセンターサービス市場を分類した。関東の構成比が最も高い。関東は,国内の主要企業や主要データセンターが密集し,成長著しいメガクラウドベンダーのサービス拠点も集中している。また,企業数の多い東京都を中心に,企業所在地の近隣データセンターを利用したいというニーズを受けて,ハウジングも根強い需要がみられる。東京都や千葉県で新設データセンターが複数建設されるなど,今後も市場拡大をけん引していくとみる。

関西では,金融業をはじめとする大手企業のバックアップシステム向けにハウジングやホスティングを提供するサービスが好調。また,メガクラウドベンダーが西日本のサービス拠点として,関西拠点を設けるケースが増加しており,今後もこの傾向は続くとみている。

その他地域も,関西と同様バックアップシステム向けにハウジングやホスティングを提供するサービスが中心だとする。ただし,その他地域では,近年バックアップ関連ニーズが低調なため,IoT関連での利用など新たな需要の取り込みが求められるという。

ハイパースケールDCとは,大口需要家であるメガクラウドベンダーなどの事業者向けのデータセンター。一般的なデータセンターよりも床面積が広大で,搭載ラック数も非常に多く,1ラック当たりの平均提供電力量も大きい(8kVA以上が多い)。

大量のIT機器を利用するメガクラウドベンダーを中心に利用が進み,開設件数が近年増加している。メガクラウドベンダーの提供するクラウドサービスの利用が増えるに伴い,ハイパースケールDCの需要も堅調に増えているという。

最近ではメガクラウドベンダーだけでなく,動画や音声コンテンツなどを提供する大手Webコンテンツ事業者による利用も増えている。また,クラウドサービスの基盤を置くデータセンターと利用ユーザー間のネットワーク通信距離を短くするためや,「EU一般データ保護規則」を契機として利用者データは利用者がいる国のデータセンターで管理する方向で進み,クラウドサービスの基盤が国内のデータセンターに置かれる傾向が強まっていることもハイパースケールDCの伸びの要因となっているとする。

これらの状況を受けて,ハイパースケールDCに参入するデータセンター事業者も増えていることも,データセンターサービス市場活況化の要因の1つとなっているとみる。

今後,ハイパースケールDCの搭載ラック数は,年によっては10,000ラック以上の増加を予想し,2023年には83,070ラックを予測する。現在,関東や関西を中心に構築されているが,それらの地域では広大かつ災害リスクに強く大容量の電力が兼ね備わった場所は多くないため,今後は地方で構築される可能性もあるとしている。

その他関連ニュース

-

NICTら,ISS-地上間で秘密鍵共有と高秘匿通信に成功 2024年04月18日

NICTら,ISS-地上間で秘密鍵共有と高秘匿通信に成功 2024年04月18日 -

古河電工,国内最多4000心光ファイバケーブルを発売 2024年04月16日

古河電工,国内最多4000心光ファイバケーブルを発売 2024年04月16日 -

NTTら,米英でデータセンタ間~約100kmをAPN接続 2024年04月12日

NTTら,米英でデータセンタ間~約100kmをAPN接続 2024年04月12日 -

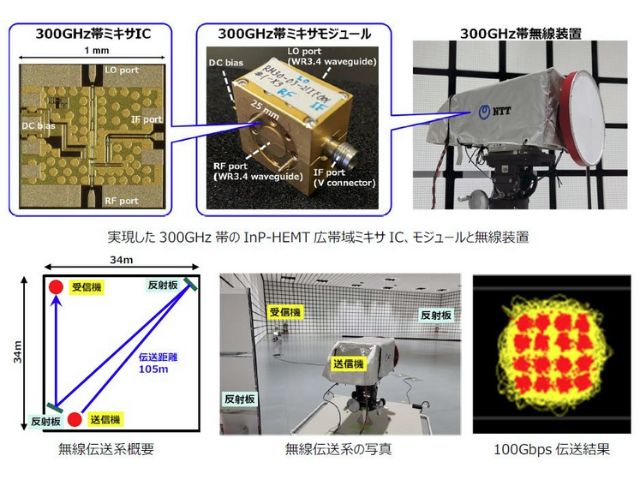

ドコモら,サブテラヘルツ帯デバイスで100Gb/s伝送 2024年04月11日

ドコモら,サブテラヘルツ帯デバイスで100Gb/s伝送 2024年04月11日 -

2023年,世界半導体製造装置販売額は1,063億ドルに 2024年04月11日

2023年,世界半導体製造装置販売額は1,063億ドルに 2024年04月11日 -

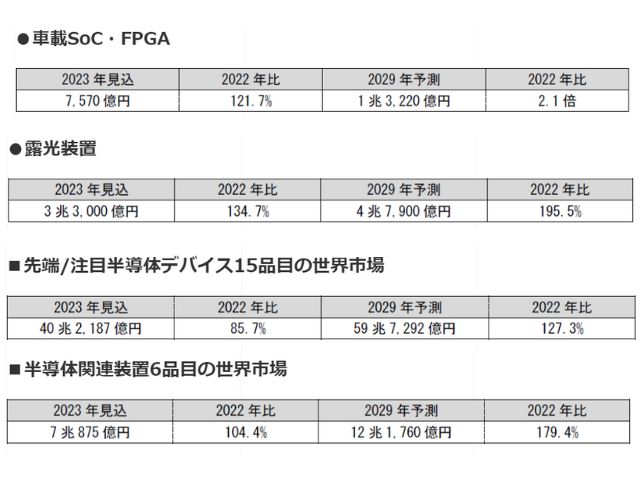

2029年,半導体露光装置市場は4兆7,900億円 2024年04月02日

2029年,半導体露光装置市場は4兆7,900億円 2024年04月02日 -

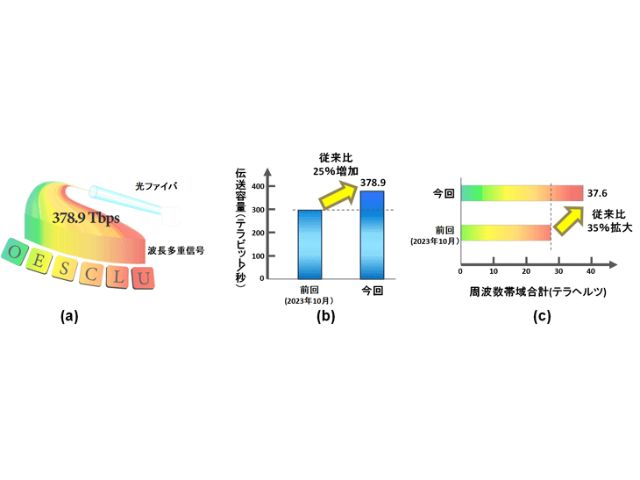

NICTら,既存光ファイバの伝送容量の世界記録を達成 2024年03月29日

NICTら,既存光ファイバの伝送容量の世界記録を達成 2024年03月29日 -

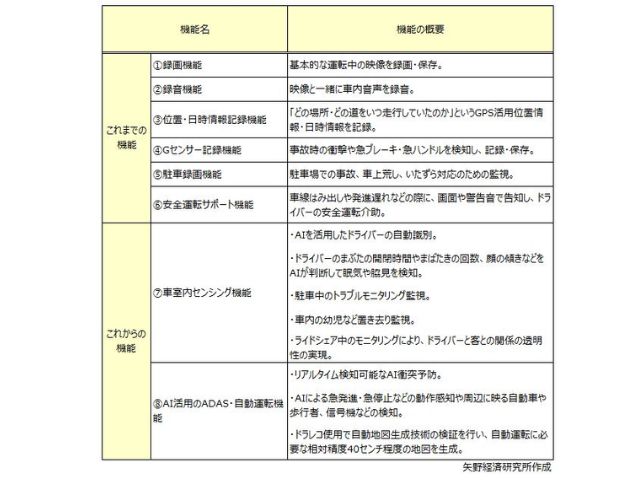

2030年次世代ドラレコ,新車への搭載率1% 2024年03月28日

2030年次世代ドラレコ,新車への搭載率1% 2024年03月28日

PICK UP

PHOTONICS WEST 報告書 2023

レーザー照明・ディスプレイ産業動向・市場予測レポート2023

梅干しとひかり

展示会情報

OPIE ’24

OPK-STC 2024

InterOpto 2024 -光とレーザーの科学技術フェア-

北大ら,SLMより1500倍高速な光パターン照明に成功

北大ら,SLMより1500倍高速な光パターン照明に成功2024年4月9日NEDO,高効率・高品質レーザー加工技術開発に着手

NEDO,高効率・高品質レーザー加工技術開発に着手2024年4月5日名城大ら,GaN面発光レーザーの変換効率20%超に

名城大ら,GaN面発光レーザーの変換効率20%超に2024年4月3日阪大ら,生体内部が見える超解像顕微法を開発

阪大ら,生体内部が見える超解像顕微法を開発2024年4月8日ローム,VCSELとLEDの特長融合した赤外線光源開発

ローム,VCSELとLEDの特長融合した赤外線光源開発2024年4月9日