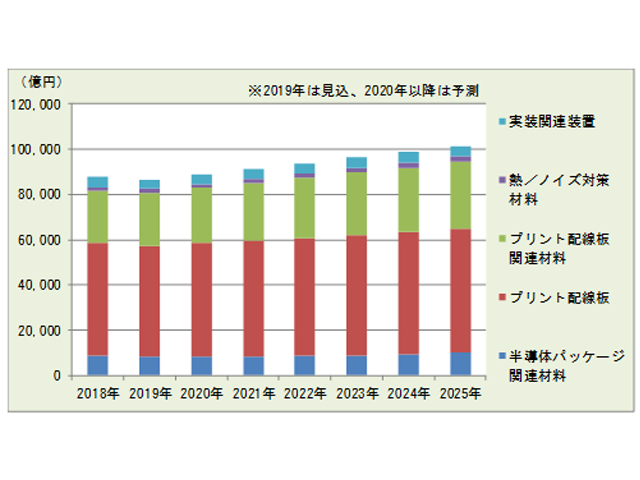

富士キメラ総研は,「微細化」「低誘電・低損失」「高耐熱・高放熱」といったトレンドに対応する製品の拡大が期待されるエレクトロニクス実装関連市場を調査し,その結果を「2019 エレクトロニクス実装ニューマテリアル便覧」にまとめた(ニュースリリース)。

富士キメラ総研は,「微細化」「低誘電・低損失」「高耐熱・高放熱」といったトレンドに対応する製品の拡大が期待されるエレクトロニクス実装関連市場を調査し,その結果を「2019 エレクトロニクス実装ニューマテリアル便覧」にまとめた(ニュースリリース)。

2018年の実装関連市場は上半期まで好調であったが,スマートフォン市場の落ち込みや,白物家電の在庫調整,自動車市場の不調,大手クラウドベンダーの投資控えなどにより,第四四半期から半導体パッケージ関連材料とプリント配線板がともに落ち込んだ。

2019年の市場は第二四半期から徐々に回復に向かっているものの,前年割れとなる8兆6,532億円を見込む。特に,半導体パッケージ関連材料や実装関連装置の落ち込みが大きいという。

2020年以降は低誘電・低損失や微細化,高放熱・高耐熱に対応する製品の需要が増加するとみており,市場は年率2~3%程度の成長が続き,2025年には10兆1,451億円を予測する。期待されるアプリケーションや需要分野は,5G対応のスマートフォンや通信機器・基地局,ビッグデータ処理やAI対応で高機能化が進むサーバー,環境対応車分野(パワーデバイスやLIB周辺,自動運転向けセンサー関連ECUなど)だとする。

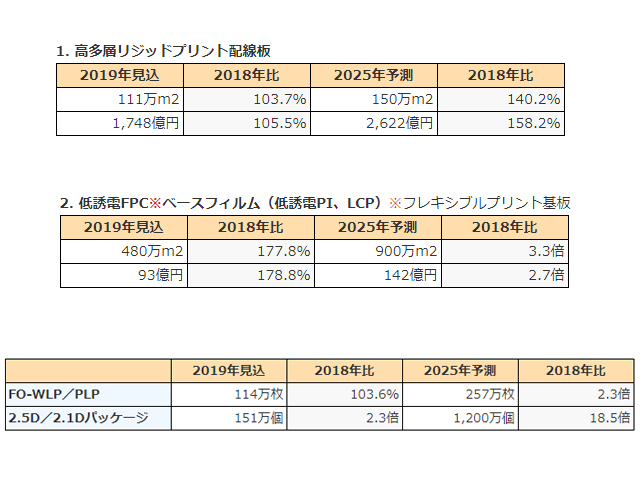

注目市場として,高多層リジッドプリント配線板を挙げ,18層以上のリジッドプリント配線板を対象とした。高多層リジッドプリント配線板はハイエンドサーバーやハイエンドルーター/スイッチ,スパコン,基地局といった通信機器や計測器などのメイン基板として採用されている。

注目市場として,高多層リジッドプリント配線板を挙げ,18層以上のリジッドプリント配線板を対象とした。高多層リジッドプリント配線板はハイエンドサーバーやハイエンドルーター/スイッチ,スパコン,基地局といった通信機器や計測器などのメイン基板として採用されている。

2019年は大手クラウドベンダーによるデータセンターやサーバー向けの投資が停滞していることから,上半期の出荷が落ち込んでおり,市場は前年比3.7%増の111万m2,同5.5%増の1,748億円にとどまると見込む。

しかし,2019年末から2021年にかけて5G関連のインフラ投資が進むとみており,ルーター/スイッチや基地局向けなどの伸びが期待されるという。

市場は主用途のサーバー向けを中心とする18~26層クラスの製品のウェイトが高い。18~26層クラスの製品は伝送速度の向上に伴う高多層化や微細配線化,採用材料の変化などにより単価が上昇傾向にある。

30層クラスの製品は主にスイッチ/ルーターなどで採用されている。光通信の高速化に伴い需要が増加するとみる。基地局向けは,2019年は伸び悩んでいるものの,将来的には5G向けが伸びる。スモールセル基地局での採用増加はあまり期待できず,マクロセル基地局向けが中心になるとみている。

また,フレキシブルプリント基板低向けの誘電FPCベースフィルムとしてLCP(液晶ポリマー)フィルムと低誘電PIを対象とした。5G対応のスマートフォンなど、高周波・高速伝送に対応する端末で採用が期待されている。

LCPフィルムは耐熱性や寸法安定性,低吸水性,誘電特性(高周波特性)に優れることから,フレキシブルプリント基板用フィルムとして開発され,フレキシブル銅張積層板や補強板に採用されている。また,スピーカー振動板,耐熱ラベル,人工衛星の太陽電池パネルなどでも採用されている。

一方低誘電PIフィルムは,2018年は開発または試作段階であったが,2019年はAppleがLCPフィルムの価格上昇に伴い一部低誘電PIに切り替えた「iPhone」を,また,中国や韓国のスマートフォンメーカーでも低誘電PIを採用したモデルを投入するとみられることから,市場が立ち上がると予想する。また,5G対応のスマートフォンが多く市場へ投入されることで,2020年以降市場は大きく拡大すると予想する。

半導体パッケージは,FO-WLP/PLPと2.5D/2.1Dパッケージに注目した。FO-WLPは多ピンに対応するためにチップよりも大きな領域に外部端子を設けた半導体パッケージ(Fan-OUTタイプのWLP:FO-WLP)。フリップチップパッケージと比較して低背化や微細配線の設計が容易なことがメリット。PLPは生産効率が良い方式であり低コスト化に期待が寄せられている。

FO-WLP市場は12インチウエハー枚数ベース,PLP市場はパネル枚数ベースと下地となる基板をベースとした。個数ベースでの換算では,2018年で5億1,000万個となった。FO-WLPはTSMCがAppleのスマートフォンのAP(アプリケーションプロセッサー)向けに生産しているが,TSMC以外の展開は遅れているという。

PLPはSEMCOが2018年にSamsung El.のスマートウォッチのAP向けに生産を開始したが,低コスト化が遅れていることなどからそれ以外のアプリケーションが見つかっていない。将来的には,FO-WLPの採用増加やPLPの低コスト化が進むことで,2021年以降に市場が本格化すると予想する。

2.5D/2.1Dパッケージは,TSVの3DパッケージとCPUやGPUなどのチップをインターポーザーやパッケージ基板でマルチチップパッケージとして平置きで接合した半導体パッケージ。TSVの3Dパッケージで構成されたDRAMなどのメモリーとCPUやGPUなどのチップを組み合わせたパッケージが多い。

接合工程は難易度が高く,非常にコストがかかるパッケージ形態だが,より高速処理が可能な点がメリットとなる。インターポーザーを挟みその下に有機基板を設けたパッケージを2.5Dパッケージ,有機基板1枚でそれらの半導体をMCPにしたパッケージを2.1Dパッケージと定義した。先行しているのは2.5Dパッケージで,2.1Dパッケージは2019年からスイッチ/ルーター向けICでの採用が期待されるという。

サーバーやデータセンターの高速伝送ニーズとAI機能の搭載が進んでいることもあり,2018年から市場は急拡大している。特に,サーバー向けが市場をけん引しており,2019年の市場は151万個を見込む。

今後もAI対応のサーバー向けを中心に,ハイエンドゲーミングPCや高速対応のスイッチ/ルーター向けIC,自動運転対応の自動車向けSoC,5G対応基地局向けCPU,FPGAなどでの採用増加が期待されることから市場は順調に拡大し,2025年には1,200万個まで拡大すると予測している。